买房贷款选等额本息还是等额本金好?

等额本金还是等额本息?

买房贷款的时候,选等额本金还是等额本息?相信很多人都不知道该怎么选择。最近在研究房贷计算规则,所以写下这篇文章,希望可以帮你了解他们的区别。

等额本息

等额本息,是一种每月还款金额相等的还款方式,它的特点是每个月还款的金额是固定的。适合收入稳定的人群。

等额本息还款举例

假如贷款金额50万,贷款年限是10年,贷款利率4.9%,按照等额本息的还款方式,每个月的还款金额是5278.87元。累计还款总额是63.3万,累计还款利息是13.3万。

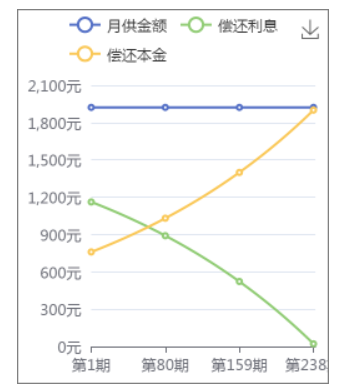

等额本息的还款趋势图如下,从趋势图我们可以看出,月供金额是不变的,但是刚刚开始的时候,还款金额中,利息占了大部分。

也就是说选择等额本息的还款方式,不适合提前还款(相对等额本金而言)。当然,不论采用哪种还款方式,手头有闲钱当然是提前还款比较划算,毕竟欠的本金少了,利息也会更少。

等额本金

等额本金,是一种每月还款本金相等的还款方式,它的特点是每个月还款金额是递减的,但是前面的还款金额相对较高,适合收入较高,且希望提前还款的年轻人。

等额本金还款举例

假如贷款金额50万,贷款年限是10年,贷款利率4.9%,按照等额本金的还款方式,第一个月的还款金额是6208.33元,第二个月开始递减。累计还款总额是62.3万,累计还款利息是12.3万。

对比等额本息的数据我们可以知道:等额本金累计还款利息和还款总额较少,但每月还款金额刚开始较多,然后逐年递减。

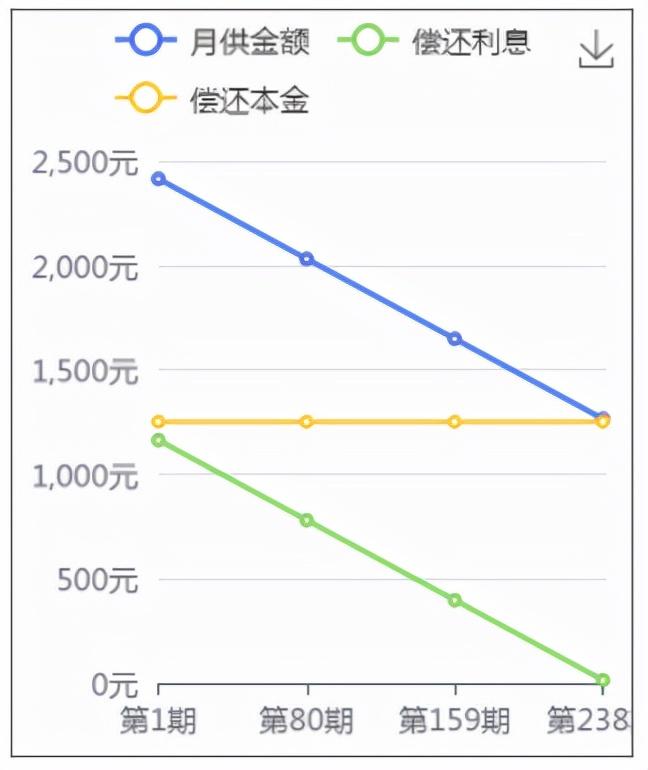

等额本金的还款趋势图如下,从趋势图我们可以看出,每月还款本金不变,每月还款额逐渐减少。但是前期还款金额较多。

所以等额本金的还款方式,更适合提前还款。还没买房的朋友注意了,如果是现阶段经济能力较强且计划提前还款的朋友,一定要选择等额本金的还款方式。否则你会多缴纳更多的利息。

提前还款要注意哪些?

有些人可能已经买房了,而且准备提前还一部分房贷,以减轻每月的还贷压力。那么问题来了,还多少合适呢?相信很多人都会遇到这个问题(因为我也遇到了)。

解决这个问题,首先要明确自己的每月还款金额要减少到多少钱。

举个例子,假如你贷款总额是65万,贷款利息是5.65%,贷款年限是30年,还款方式是等额本息。每月还款明细如下,即每月还款3752.03元。

假设你想把每月的还款额降到2500元左右,那么你需要提前还款的金额为20万。

有人可能会问,这个20万怎么算出来的?用 “文文记账” 小程序,里面有一个十分好用的贷款计算器,直接随便减少10万或者20万,点击开始计算,就可以得出每月的还款额(如上图所示,我减少了20万,计算后发现很接近2500元的月供)。

以上就是等额本金和等额本息的区别,你学会了吗?

【我是Linlif,文文记账作者,IT从业者】,关注【文文记账】公众号,带你了解更多记账知识,一起走向财务自由!